上海市实施建筑业营业税改增值税,调整建设工程计价依据解析

今天的新闻

增值税改革

在北京之后,上海发布了“实施建筑行业业务税的通知,以调整该市建筑项目中增值税的定价”(上海建筑市场管理[2016年]第42号),调整上海建筑项目的定价。

专注于阅读

上海建筑项目的定价和固定配额基于“价格税分离”的原则,并且可以根据以下公共通知来计算项目成本:

项目成本=税前项目成本×(1+11%)。

其中,建筑行业的增值税率为11%。税前项目成本是人工成本,材料成本,建筑设备使用成本,企业管理成本,利润和法规的总和。每个费用项目都是以不包括增值税的可扣除输入税的价格计算的。

上海建筑和建筑材料市场管理站动态发布了建筑工程材料和建筑设备的价格信息,这些信息不包含该城市(上海)建筑项目成本信息平台上可以扣除的投入税,并发布了各种材料的价格转换率。

企业管理费中包括额外的税收和费用,例如城市维护和建筑税,教育附加费,河流管理费,河流管理费等。

从2016年5月1日开始招标和注册的建筑项目应实施增值税定价规则。 2016年5月1日之前发布的投标文件应澄清此出价的税收收集方法。

如果根据“建筑项目建设许可”的根据“建筑项目建设许可”获得的合同开始日期的合同开始日期,则根据建筑项目合同的建设项目的施工项目的建设项目,应在建设项目合同中列出,并在建筑项目合同中列出了构建日期,应实施增值税定价规格。

对于满足“旧建筑项目”要求的建筑项目,“有关全面启动商业税的试点项目以全面发展增值税的通知”(财务和税收[2016]第36号),并选择一种简单的税收计算方法,可以根据实施原始定价基础(业务税(业务税)使用原始定价基础(商业税)。

附件内容

附件1

最高出价价格限额相关费率收款标准

(增值税)

1。子项目的项目费用和个人衡量费用

(i)材料和建筑设备的使用费

材料费,工程设备费用和建筑设备的使用费不包括可扣除税税。

(ii)企业管理费和利润

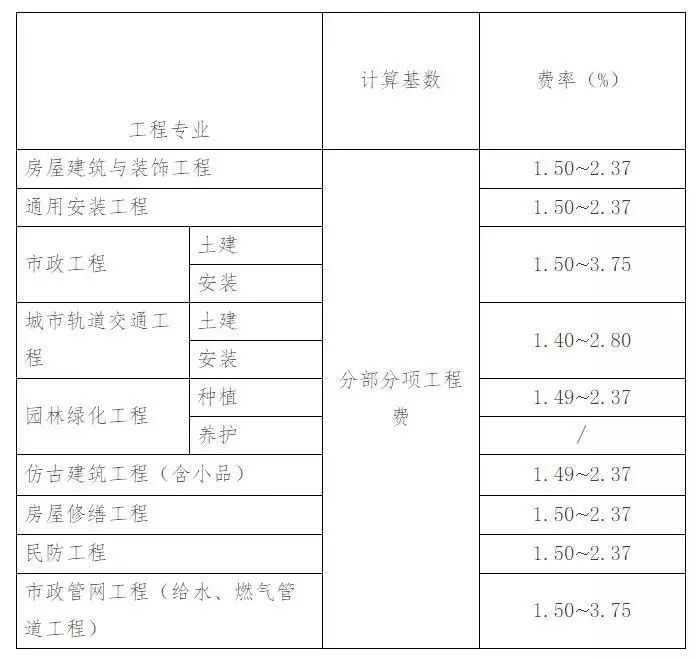

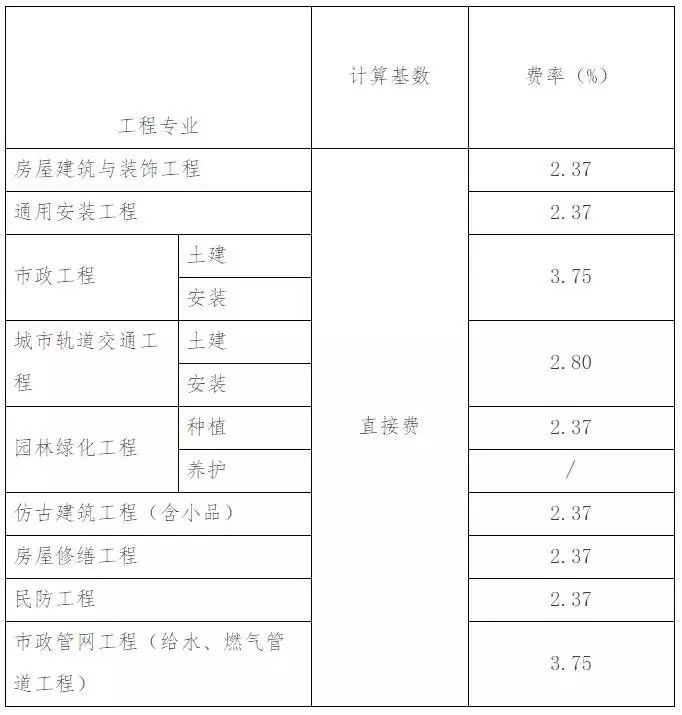

企业管理费和利润基于子项目,个人措施和专业临时估计的人工成本,并乘以相应的费用率(见表1)。其中,计算出专业人士的临时估算中的劳动成本,计算为专业人士临时估计的20%。企业管理费不包括增值税的可扣除税税。企业管理费包括包括城市维护和建筑税,教育附加费,当地教育附加费和河流管理费等附加费。

表1:各种专业工程企业的管理费和利润率表

2。衡量项目的总价格和量度费用

(i)安全保护和文明的建筑成本

据估计,将根据前上海城市和农村建筑和运输委员会的相关规定来实施房屋建设和装饰,设备安装,市政,城市铁路运输和民防项目,并根据“发行有关Shice and Safie 措施的临时规定”的相关规定。市政管道项目是指排水管道项目;房屋维修项目是指民间建筑物(多层住宅建筑物);园林绿化项目是指民防项目(超过15,000平方米);古董建筑项目是指民间建筑(多层式住宅建筑物)。

(ii)其他措施项目费用

其他措施的项目费用基于子项目的项目费用,并乘以相应的费用率(见表2)。它主要包括:夜间建设,非夜间建筑照明,次要处理,冬季雨水建筑,地面和地下设施,建筑物(建筑工地)的临时保护设施以及完成的项目和设备保护。其他措施的项目费用不包括增值税的可扣除输入税。

表2:各种专业项目的其他措施的项目费率表

3。规则和费用

(i)社会保险费和住房公积金

社会保险费和住房公积金应遵守该城市当前法规的要求。

(ii)污水排放费

根据该城市的相关规定,施工项目材料价格信息发布的水费价格应包括在内的污染排放费。

iv。增值税

增值税是当前的营业税,当前的营业税=税前项目成本×增值税率,增值税率为11%。

V.结构工程

结构项目的企业管理费和利润,总价和衡量费用和法规应根据相应的专业利率分别实施。

附件2

上海建筑项目建设成本计算规则

(增值税)

1。直接费用

(i)调整直接费用的定义

直接费用是指施工过程中的费用,构成了对该项目造成的各种费用(包括人工成本,材料成本,工程设备成本和建筑设备的使用成本)。直接费用不包括增值税免税输入税。

(ii)调整人工成本

收费项目中包括社会保险基金,住房公积金等。在原始劳动支出中包括危险行动,雇员福利费用,工会费用和员工教育费用的意外伤害保险费。其他内容和计算方法保持不变。

(iii)调整机械的使用费

机械使用费更改为建筑设备使用费。原始机械使用费中的道路维护费或道路施工车辆将被取消。

(iv)遵守“上海建筑工程法案规定规则”的规定

各种费用的组成,例如人工成本,材料成本,工程设备成本和建筑设备的使用费用应与劳动力,材料,工程设备成本和建筑设备在“上海建筑项目计算申请法案规则”中的组成统一。

2。综合成本

综合费用将其重命名为企业管理费和利润。

施工管理费已重命名为企业管理费。

企业管理费和利润的内容组成与企业管理费和利润的内容组成在“上海建设项目计算申请规则”中。企业管理费不包括增值税的可扣除税税。企业管理费包括包括城市维护和建筑税,教育附加费,当地教育附加费和河流管理费等附加费。

每个专业项目的企业管理费和利润是根据直接费用的人工成本计算的,并乘以相应的费用率。

每个专业项目的企业管理费和利润率应在合同中达成协议。

3。安全保护和文明的建筑措施

据估计,安全保护和文明建设指标的内容仍将按照前上海城市和农村建筑和运输委员会的相关规定来实施。安全保护和文明施工指标的计算基础是根据直接费用,企业管理费和利润的总和计算的,并乘以相应的费用率。

4。建筑措施费

施工措施费不包括可扣除额的增值税税。

5。规则和费用

社会保障费用被更名为社会保险费,其中包括退休金,失业,医疗保健,产妇和与工作有关的伤害保险费。

调整社会保险费和住房公积金基金的计算方法是根据劳动费收取的直接费用,并乘以相应的费用率。

根据该城市的相关规定,施工项目材料价格信息发布的水费价格应包括在内的污染排放费。

河流管理费用包括在企业管理费和利润中。

vi。增值税

增值税是当前的营业税,当前的营业税=税前项目成本×增值税率,增值税率为11%。

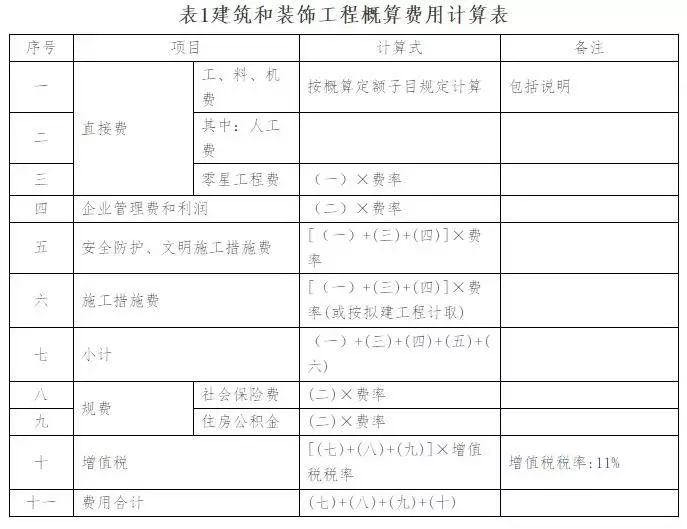

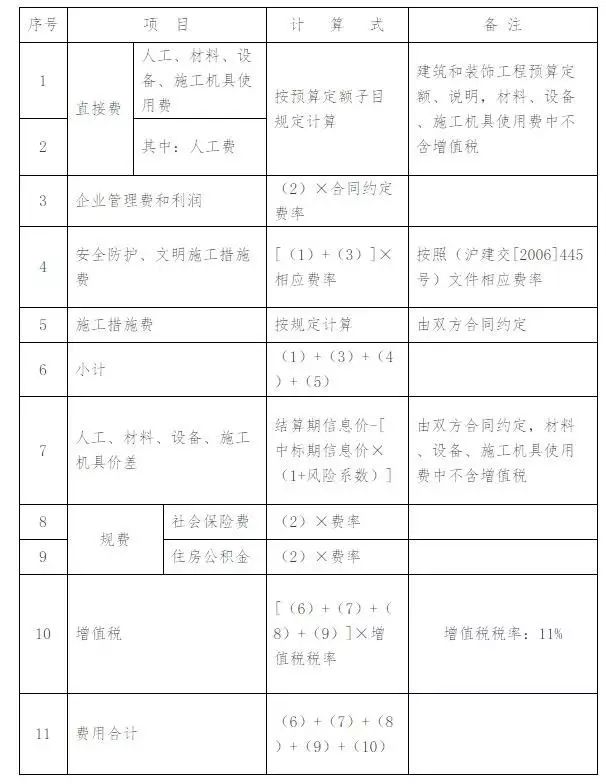

表1:建筑和装饰项目建设成本计算过程表

注意:1。结算期间的信息价格:指项目成本信息平台在项目构建期间(和解期)发布的市场信息价格的平均价格(算术平均或加权平均价格)。

2。获胜的出价期间的信息价格:指胜利出价期间相应的项目成本信息平台发布的市场信息价格。

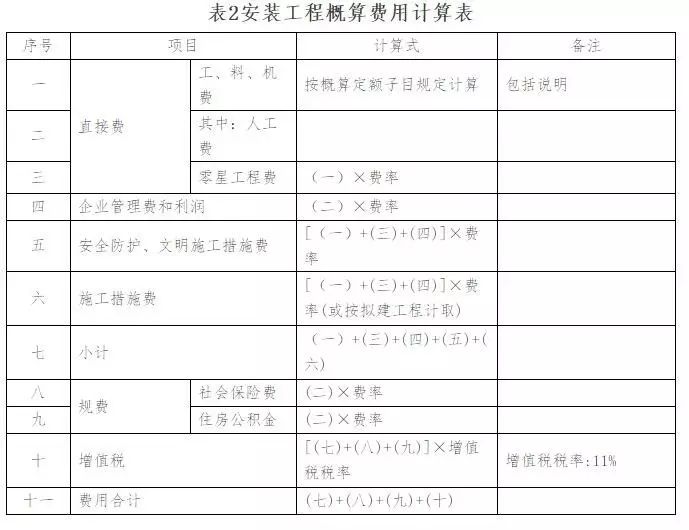

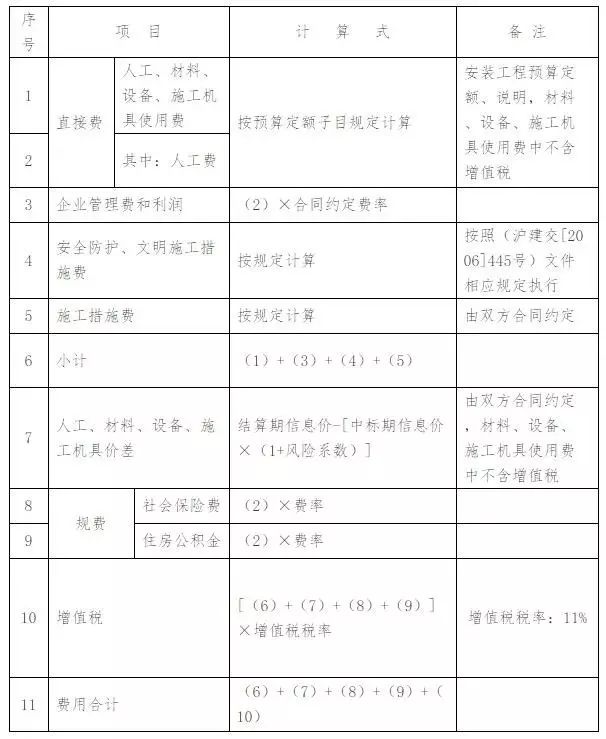

表2:安装项目施工成本计算程序表

注意:1。结算期间的信息价格:指项目成本信息平台在项目构建期间(和解期)发布的市场信息价格的平均价格(算术平均或加权平均价格)。

2。获胜的出价期间的信息价格:指胜利出价期间相应的项目成本信息平台发布的市场信息价格。

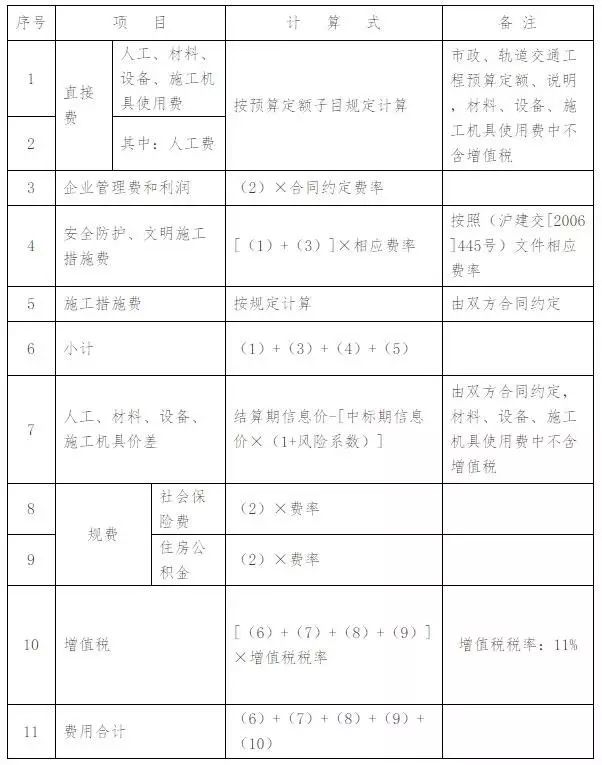

表3:市政和铁路运输建设成本的计算过程表

注意:1。结算期间的信息价格:指项目成本信息平台在项目构建期间(和解期)发布的市场信息价格的平均价格(算术平均或加权平均价格)。

2。获胜的出价期间的信息价格:指胜利出价期间相应的项目成本信息平台发布的市场信息价格。

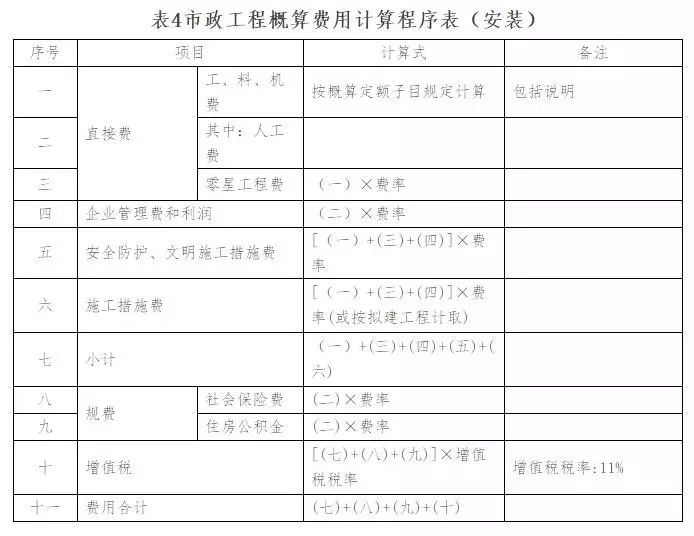

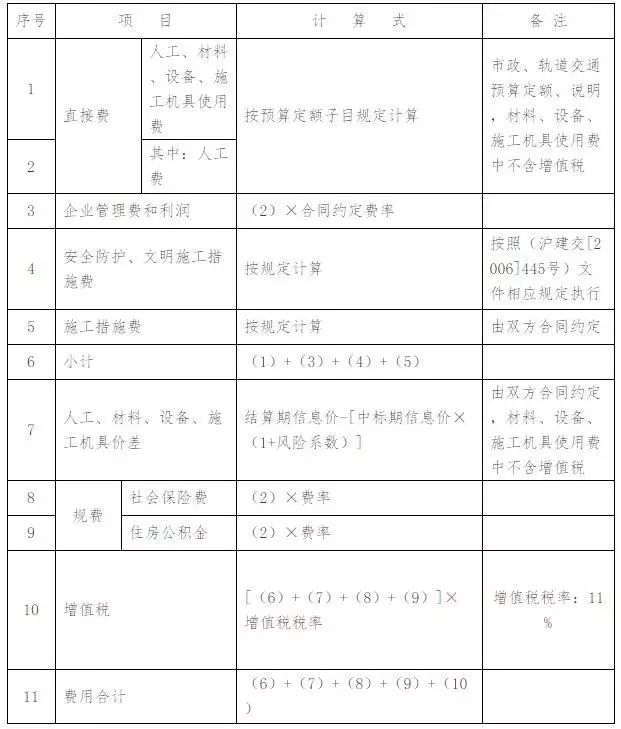

表4:市政安装和铁路运输安装项目的施工成本计算过程表

注意:1。市政安装项目包括:交通标志,信号设施,值班摊位,交通隔离设施和排水结构设备设备安装项目在道路交通管理设施项目中。

2。铁路运输安装项目包括:电力牵引力,通信,信号,电气安装,环境控制以及供水和排水,防火和自动控制以及其他操作设备安装项目。

3.结算期间的信息价格是指项目施工期(和解期)在项目成本信息平台上发布的市场信息价格的平均价格(算术平均或加权平均价格)。

4.获奖期间的信息价格:指在获胜的出价期间相应的项目成本信息平台发行的市场信息价格。

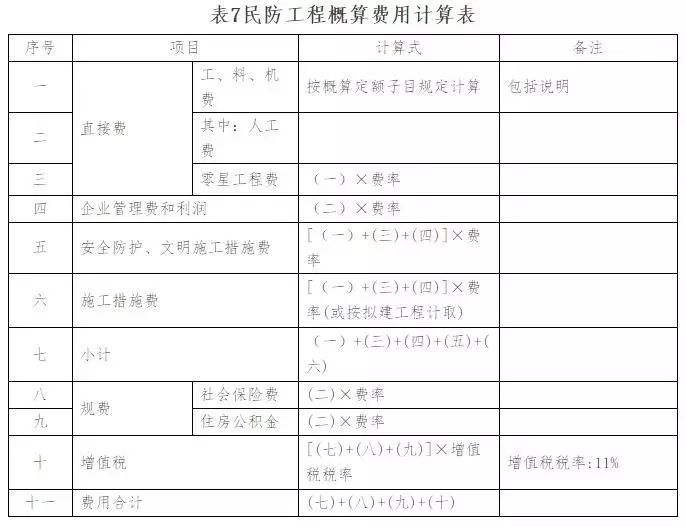

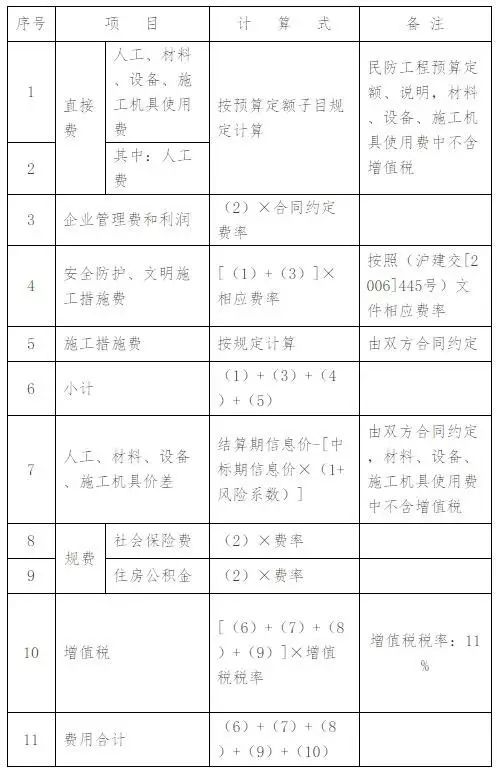

表5:民防项目建设成本计算过程表

注意:1。结算期间的信息价格:指项目成本信息平台在项目构建期间(和解期)发布的市场信息价格的平均价格(算术平均或加权平均价格)。

2。获胜的出价期间的信息价格:指胜利出价期间相应的项目成本信息平台发布的市场信息价格。

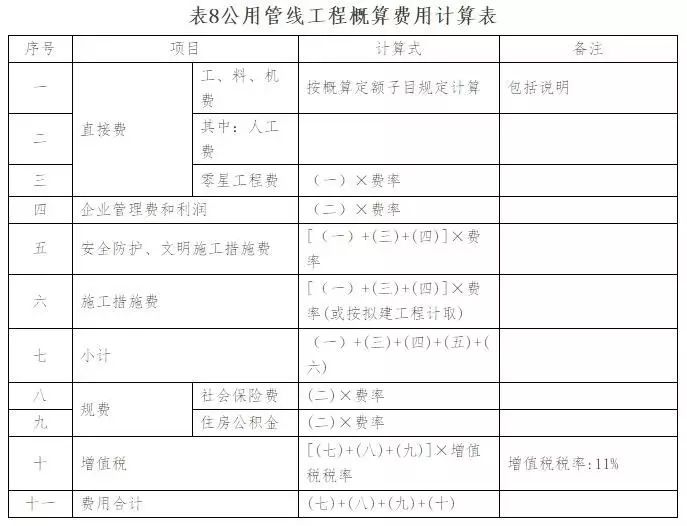

表6公共管道建设成本计算程序表

注意:1。结算期间的信息价格:指项目成本信息平台在项目构建期间(和解期)发布的市场信息价格的平均价格(算术平均或加权平均价格)。

2。获胜的出价期间的信息价格:指胜利出价期间相应的项目成本信息平台发布的市场信息价格。

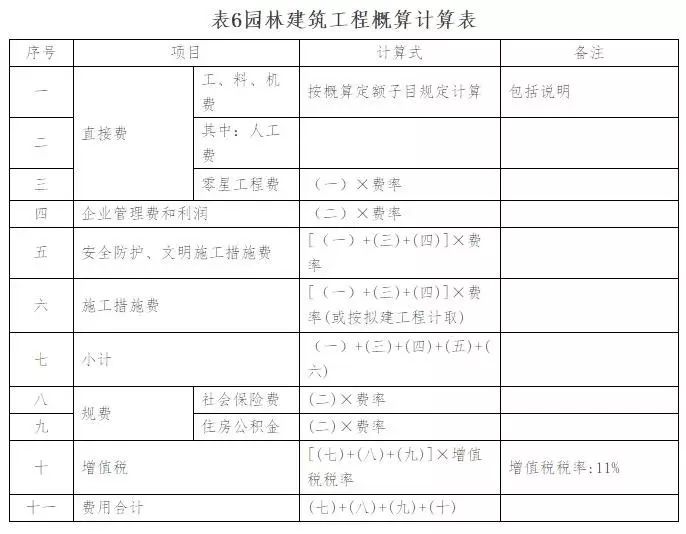

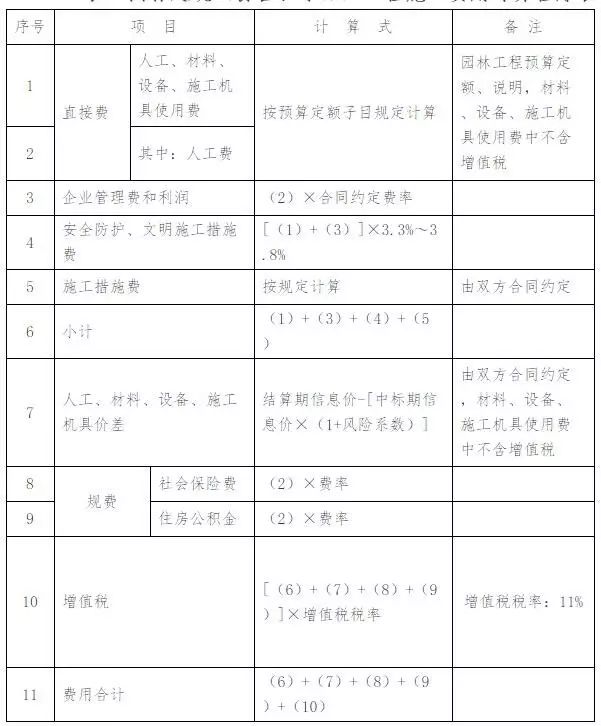

表7计算步骤的施工成本表计算花园建筑物(古董,草图)项目

注意:1。结算期间的信息价格:指项目成本信息平台在项目构建期间(和解期)发布的市场信息价格的平均价格(算术平均或加权平均价格)。

2。获胜的出价期间的信息价格:指胜利出价期间相应的项目成本信息平台发布的市场信息价格。

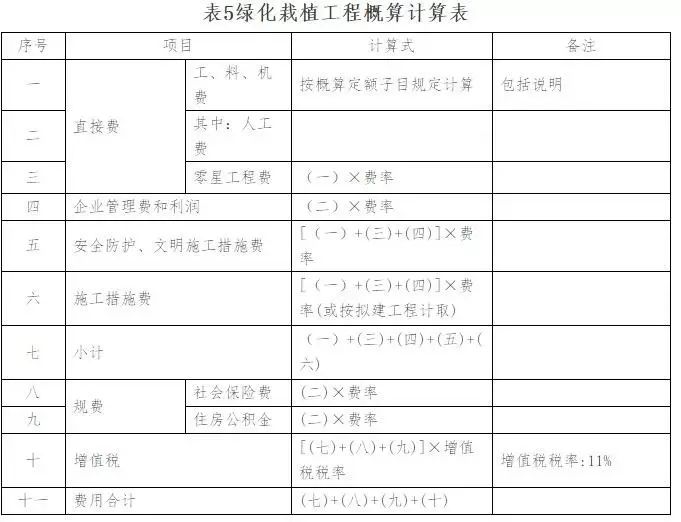

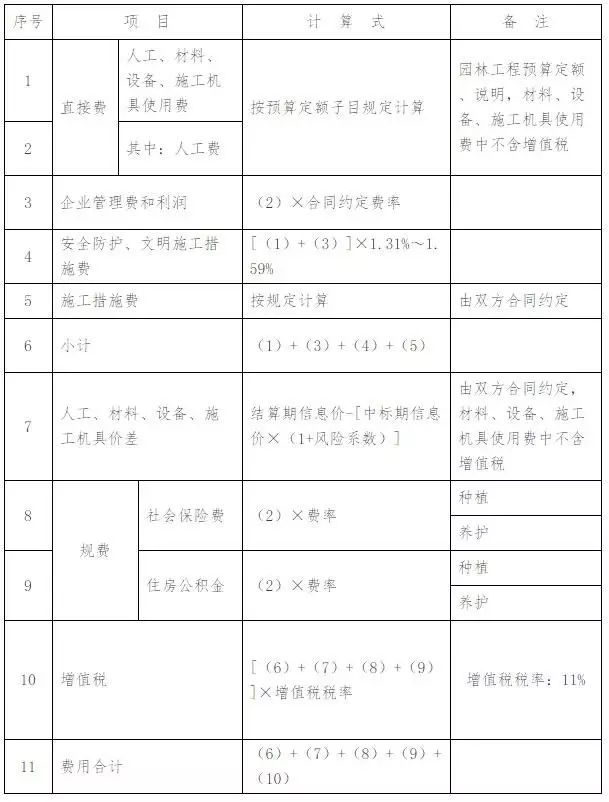

表8计算过程表(种植,维护)项目施工成本计算

注意:1。结算期间的信息价格:指项目成本信息平台在项目构建期间(和解期)发布的市场信息价格的平均价格(算术平均或加权平均价格)。

2。获胜的出价期间的信息价格:指胜利出价期间相应的项目成本信息平台发布的市场信息价格。

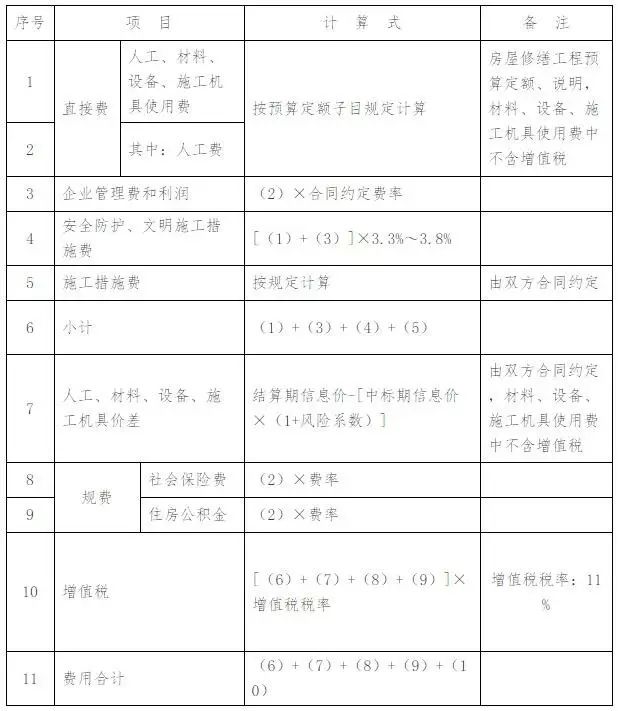

表9房屋维修项目的计算过程施工成本计算

注意:1。结算期间的信息价格:指项目成本信息平台在项目构建期间(和解期)发布的市场信息价格的平均价格(算术平均或加权平均价格)。

2。获胜的出价期间的信息价格:指胜利出价期间相应的项目成本信息平台发布的市场信息价格。

附件3

计算建筑项目估计成本的规则

(增值税)

1。直接费用

(i)调整直接费用的定义

直接费用是指施工期间的费用,该费用构成了固定配额(包括描述)项目实体(包括人工成本,材料成本,工程设备成本,建筑设备使用成本和零星项目成本)中指定的累计费用的总和。直接费用不包括增值税免税输入税。

(ii)调整人工成本

收费项目中包括社会保险基金,住房公积金等。在原始劳动支出中包括危险行动,雇员福利费用,工会费用和员工教育费用的意外伤害保险费。其他内容和计算方法保持不变。

(iii)调整机械的使用费

机械使用费更改为建筑设备使用费。原始机械使用费中的道路维护费或道路施工车辆将被取消。

2。管理费和利润

管理费已更名为企业管理费。

管理费和利润合并为企业管理费和利润。

企业管理费和利润的内容组成与企业管理费和利润的内容组成在“上海建设项目计算申请规则”中。企业管理费不包括增值税的可扣除税税。企业管理费包括包括城市维护和建筑税,教育附加费,当地教育附加费和河流管理费等附加费。

每个专业项目的企业管理费和利润是根据直接费用的人工成本计算的,并乘以相应的费用率。

表1各种专业工程企业的管理费和利润率表

3。安全保护和文明的建筑措施

据估计,安全保护和文明建设指标的内容仍将按照前上海城市和农村建筑和运输委员会的相关规定来实施。安全保护和文明施工指标的计算基础是根据直接费用,企业管理费和利润的总和计算的,并乘以相应的费用率。

4。建筑措施费

施工措施费不包括可扣除额的增值税税。

表2各种专业项目的其他措施的项目费率表

5。规则和费用

社会保障费用被更名为社会保险费,其中包括退休金,失业,医疗保健,产妇和与工作有关的伤害保险费。

调整社会保险费和住房公积金基金的计算方法是根据劳动费收取的直接费用,并乘以相应的费用率。

根据该城市的相关规定,施工项目材料价格信息发布的水费价格应包括在内的污染排放费。

河流管理费用包括在企业管理费和利润中。

vi。增值税

增值税是当前的营业税,当前的营业税=税前项目成本×增值税率,增值税率为11%。

附件4

计算市政维护配额费用的规则

(增值税)

1。直接费用

(i)调整直接费用的定义

直接费用包括人工成本,材料成本,工程设备成本和建筑设备的使用成本。直接费用不包括增值税免税输入税。

(ii)调整人工成本

收费项目中包括社会保险基金,住房公积金等。在原始劳动支出中包括危险行动,雇员福利费用,工会费用和员工教育费用的意外伤害保险费。其他内容和计算方法保持不变。

(iii)调整机械的使用费

机械使用费更改为建筑设备使用费。原始机械使用费中的道路维护费或道路施工车辆将被取消。

2。建筑管理费和利润

施工管理费已重命名为企业管理费。

建筑管理费和利润合并为企业管理费和利润。

企业管理费和利润的内容组成与企业管理费和利润的内容组成在“上海建设项目计算申请规则”中。企业管理费不包括增值税的可扣除税税。企业管理费包括包括城市维护和建筑税,教育附加费,当地教育附加费和河流管理费等附加费。上海建筑和建筑材料市场管理站定期在该市的建筑项目成本信息平台上发布企业管理费和利润率。

每个专业项目的企业管理费和利润是根据直接费用的人工成本计算的,并乘以相应的费用率。

3。安全保护和文明的建筑措施

据估计,安全保护和文明建设指标的内容仍将按照前上海城市和农村建筑和运输委员会的相关规定来实施。安全保护和文明施工指标的计算基础是根据直接费用,企业管理费和利润的总和计算的,并乘以相应的费用率。

4。建筑措施费

施工措施费不包括可扣除额的增值税税。上海建筑和建筑材料市场管理站定期在该市的建筑项目成本信息平台上发布建设措施和费用。

5。规则和费用

社会保障费用被更名为社会保险费,其中包括退休金,失业,医疗保健,产妇和与工作有关的伤害保险费。

调整社会保险费和住房公积金基金的计算方法是根据劳动费收取的直接费用,并乘以相应的费用率。

根据该城市的相关规定,施工项目材料价格信息发布的水费价格应包括在内的污染排放费。

河流管理费用包括在企业管理费和利润中。

vi。增值税

增值税是当前的营业税,当前的营业税=税前项目成本×增值税率,增值税率为11%。