四大城市群看轻资产生意:大湾区成热门淘金地的前世今生

拥有29家商业房地产公司和400多个项目,“”“在光资产轨道上进行了“与神”的好表演。

现在,从不同的角度来看,将四个主要的城市集聚作为研究样本,您会发现光资产业务具有不同的区域发展前景。最近蓬勃发展的大湾地区,因为乔伊城(Joy City)以其第一批光资产进入了广州(),这无疑是轻型资产的流行淘金热。

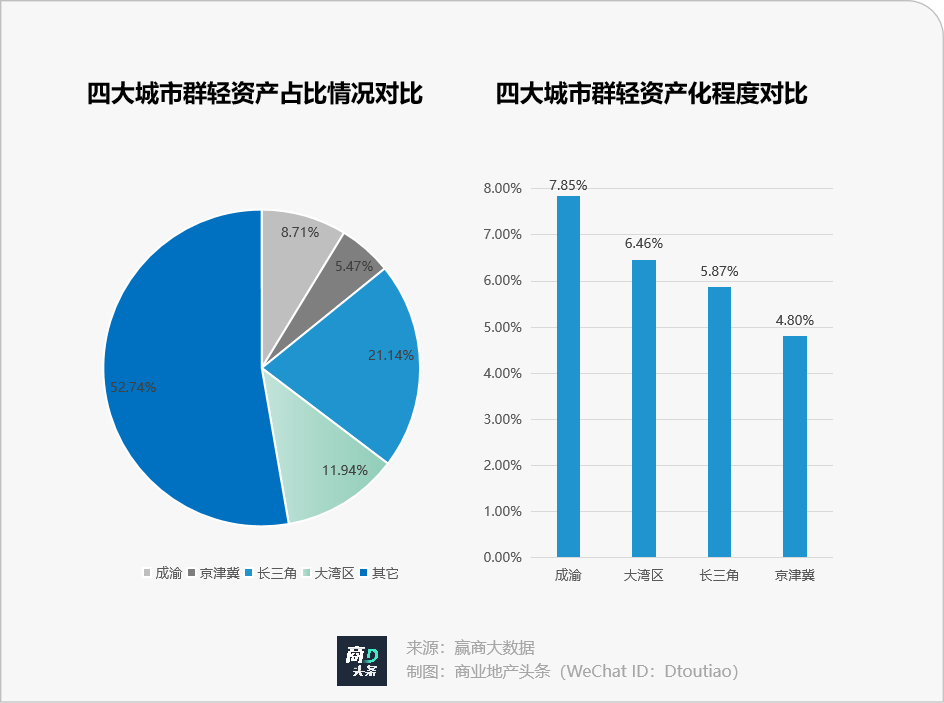

根据的大数据统计数据,截至2022年4月底,该国四个主要城市聚集的光资产项目数量占该国近一半。其中,大湾地区有48个光资产项目(不完整的统计数据),占11.94%,仅次于长江三角洲。此外,就光资产的程度(指定范围/项目总数的光资源项目数量)而言,较大的湾区达到6.46%,排名第二,略高于成谷 - 尚古安的城市聚集。

除了在舞台上首次亮相的Joy City之外,在大湾地区的这本轻盈的资产图画书中,还有资深球员 ,他们在2021年在广州有两个连续的儿子 - 健康的 Coco Park和 ico;轻质资产国王万达商业管理计划今年开设诸如深圳葡萄酒万达广场之类的光资产项目。

显然,在大湾地区的战场上,大会呼叫的声音听起来很像,即即将开始的灯光资源球员的实际战斗PK。

01大湾地区的轻质资产清单:广州和深圳的规模较大,的穿透力很高

在大湾地区打开了近48个光资产商业项目的布局图,您可以看到他们选择的城市和商业区选择的相似之处,以及它们的规模和成绩的偏好。

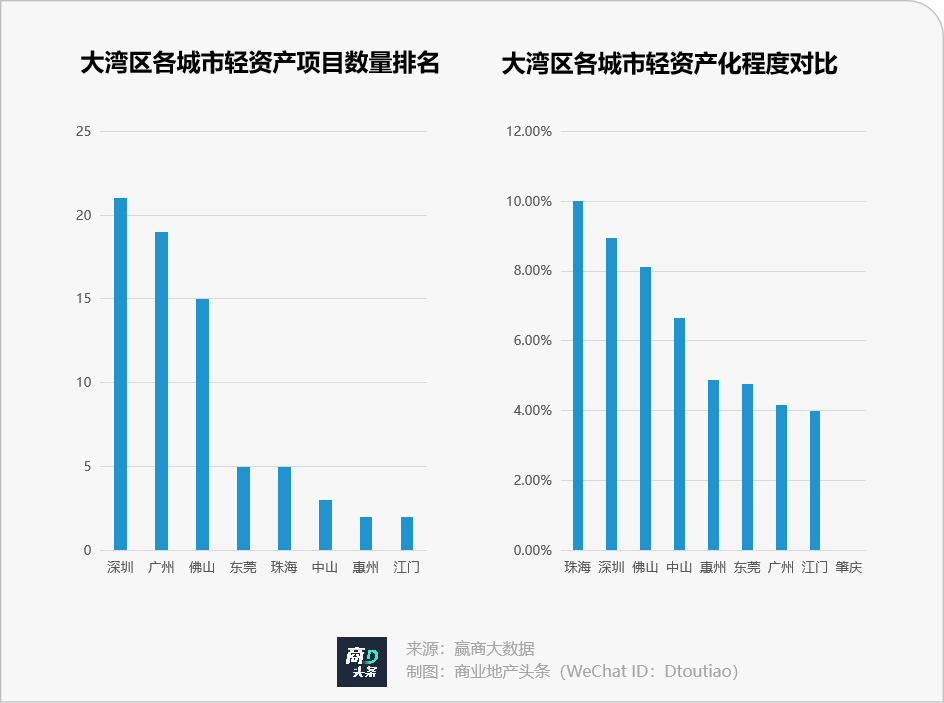

从大湾地区的城市的角度来看,轻型资产项目主要集中在深圳和广州,拥有15多个项目。然后他们是,,,,和,而还没有儿子。

此外,从每个城市的光资产程度的角度来看:朱海()最高,其次是深圳。在经历了发展不足的后遗症之后,朱海的商业发展开始进入拥挤的市场进入阶段,但项目水平不平衡。在激烈的竞争中,一些项目已转向光资产的名称,利用著名商业经营者的品牌影响来取得差异化的突破。

另一方面,在香港-Macao桥向交通开放之后,成为与香港 - 马可陆桥相连的唯一城市。人的聚集,物流和财富流动促进了光资产的放置。

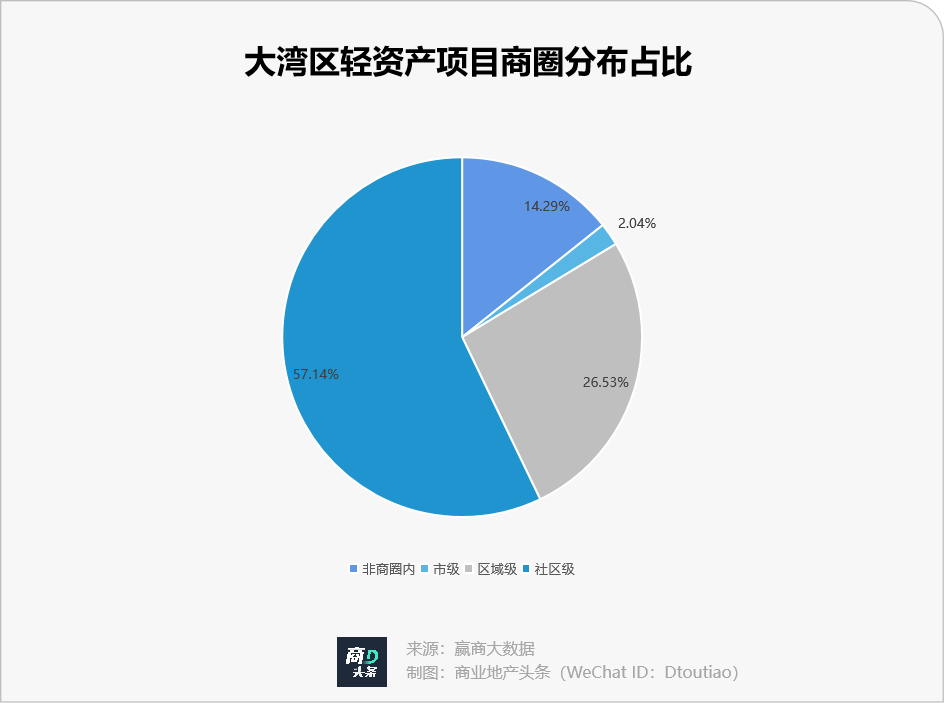

从商业区一级的角度来看,大湾地区的80%以上的光资产项目都在商业区,其余14.29%在商业区之外。其中,社区层面的轻型资产项目占最大比例,达到57.14%,其次是区域业务区,达到26.53%,市政商业区的光资产项目仅占2.04%。

一方面,许多缺乏运营能力的购物中心和街区主要集中在社区商业区。在命令和量化购物中心的过程中,有必要采用轻型资产策略并引入更多高质量的运营商。另一方面,社区业务区的客户群相对稳定,地点购物中心的租金很低,社区级商业区购物中心的营业风险将相对较小。

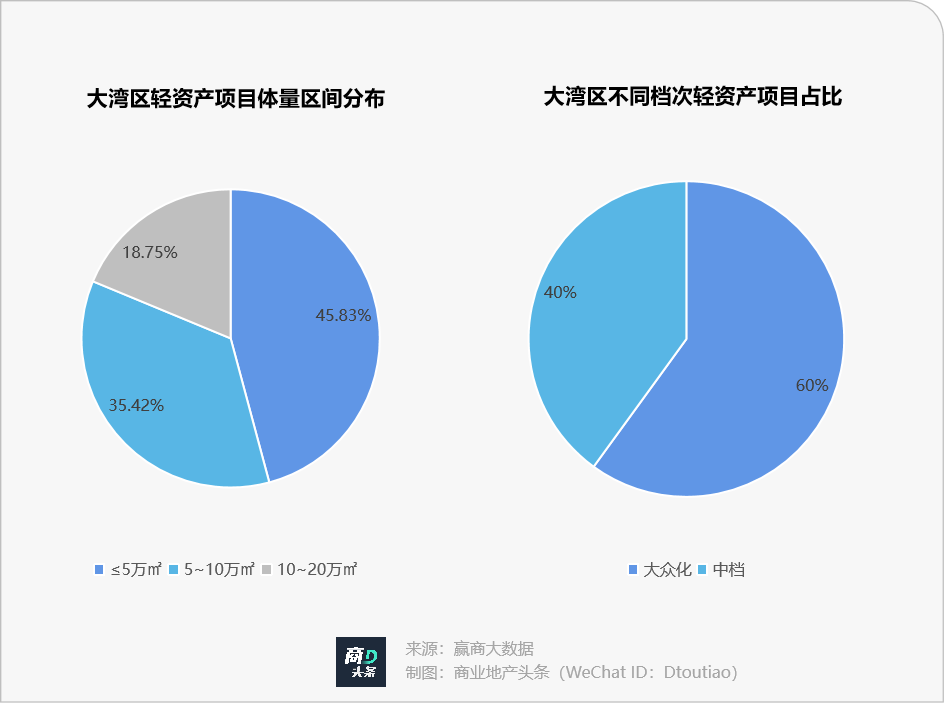

根据的大数据统计数据,在大湾地区的48个光资产样本中,最大的比例是商业项目,体积≤50,000平方米,共有22平方米,占45.83%;其次是50,000至100,000平方米,中位范围约为80,000平方米,总计17平方米,占35.42%;量为100,000至200,000平方米的光资产商业项目的比例最少,只有9平方米,占18.75%。目前,没有超过200,000平方米的光资产商业项目。

其背后的逻辑是,小型社区企业主要支持房地产开发物业的商业实体,并且主要基于紧急需求消费,因此运营和管理要求的要求低于大型购物中心的需求。目前,光资产项目的规模决定,他们不能依靠紧急消费来维持日常运营,也不能能够在城市建筑群中进行协调,并且对经理有很高的要求。

从等级的角度来看,大湾地区的流行光资产项目占60%,中等范围的光资产项目占40%,并且没有高端光资产项目。

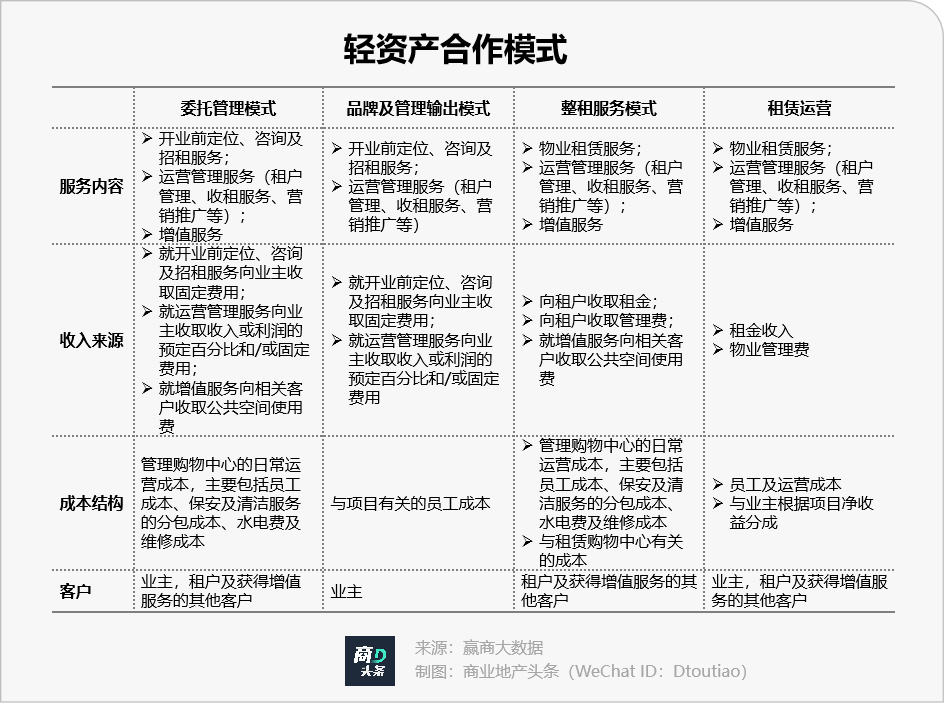

02球员训练营:偷偷进入沉没市场,的总租金主要袭击深圳和

特别是在操作模型方面,玩家都有自己的优势和需求,每个人都有自己的注意力并展示自己的神奇力量。

商业已深深地植根于大湾地区多年。根据2021年财务报告,该地区的7个城市共有57个项目,合同面积为40.7%,其收入的86.5%来自大湾地区。

如果收入根据运营模式分配,则委托管理服务的两个主要模型,品牌和管理产出服务约为收入的96%,自2018年以来,品牌和管理产出收入不断增加。

根据的大数据统计数据,已在大湾地区部署了6个光资产项目(包括未打开),所有这些项目都是品牌和管理产出管理模型。

就城市布局而言,早期的轻质资产项目主要落在广州和深圳的非核心城市地区,其中典型的是深圳朗胡岛银河ICO和广州健康港口银河可可公园。

自2020年以来,已开始铺设广州和深圳周围下沉市场的核心区域。例如,在2020年,中央可可城中添加了可可城,并在中山引入了99家首家商店和著名的连锁品牌。该项目已成为 East区的前20名街头商务区。

除了其自身的经验积累和品牌效果外, 还负责其在品牌和管理产出中的模型优势,这些产品可以实现具有较小资金和较小风险的大规模布局,并实现了溢出资源的货币化。

2011年11月1日, Co.,Ltd.花费了119.0亿元,在一楼租赁了房地产,到达深圳Bao'an 的新天州的八楼,开设了的购物中心20年。

Co.,Ltd。是光资产整体租赁模型输出的典型参与者。它压缩了种植期,并尽快收回成本。它通常具有自己的主要业务格式,例如商店和剧院。

由于品牌影响不够强大,为了使利润最大化, Co.,Ltd.不能像Wanda这样的租金分享净收入比。它只能通过整个租赁模型快速实现连锁店的网络,扩大其影响力并增强其行业地位。

就城市布局而言,天和有限公司主要集中在深圳,它也扩展到周围的城市,例如东圭,,和。深圳是天港的大本营。根据其对当地消费市场的理解以及整个租赁模型的优势,它可以在相对简单的过程中与所有者达成协议并完成扩展布局。

据商业房地产头条新闻称,天阳在深圳和东圭的整个租赁购物中心大多是中小型的,主要分布在新市区的区域商业区。一方面,区域业务区具有强大的客户收集能力。 Co.,Ltd。可以将此类业务区的客户流量转换为自己的客户群,以提高购物中心的性能。另一方面,中小型项目的租金成本相对较低,这可以降低运营风险。

2015年,万达(Wanda)首次在该行业中提出了Light Asset模型。截至目前,万达轻资产在全国范围内拥有100多个布局。其中,它在大湾地区的布局主要集中在广州,深圳和佛山的非核心地区。

与当前上市的业务管理公司不同,Wanda在第三方项目方面是该行业中的“强大”提供商,推出了一种新的光资产“租赁业务”模型。对于独立的第三方Wanda ,Wanda商业管理委员会将把项目的净收入的一定比例交给所有者作为租金,并且所享受的项目净收入的份额是固定比率为30%,通常是基本比例加上超过的比例,依赖于20%和40%的总额,在项目级别和40%之间,该项目的开放级别和净收入级别的级别均为净成绩。

例如,万达曲线更深,起点是万达广场,福昌,鲍安。这家购物中心是万达(Wanda)签署的租赁业务模型签署的 商业中心,租赁20年。

当然,在“租赁模型”下,万达还将根据特定项目灵活地更改其合作方法。一个典型的案例是万冈,朗冈,深圳,万达在那里投资了数亿人民币进行商业转型。