美股全线大跌:英特尔创历史最大跌幅,亚马逊领跌道指,衰退预期加剧市场担忧

上周五,美国三大股票指数全面下降。英特尔下跌26%,是至少1982年以来最大的下降,亚马逊下跌8.78%,领先道琼斯工业平均水平。

自7月中旬以来,纳斯达克连续三个星期急剧下降。如果从高点计算,回答率将超过10%。

如前一篇文章所述,最近美国股票的下降主要是由于多种因素的影响,例如美国经济数据的持续下降,AI货币化的下降,美国股票的高度估值以及财务报告季度领先公司的绩效不佳。周五的就业数据较弱,增加了市场对经济衰退的担忧。

1。衰退期望导致美国股票崩溃?

在8月2日(星期五)(当地时间),美国劳工部发布了一份就业报告,显示7月份美国就业增长的放缓超出了预期,失业率在近三年内上升到最高水平,达到4.3%(估计4.1%)。一旦发布了这个“令人惊讶和令人失望的”数据,今年在华尔街的抛售中引发了最糟糕的抛售,美国股票市场,美元指数和财政部产生的收益下降。

根据SAM的规定,如果失业率(基于三个月的移动平均平均值)比去年的低点上升0.5个百分点,则经济衰退已经开始。自1970年以来,该指标的准确性已为100%。彭博分析师说:“山姆的规则已被触发,美国没有朝着良好的方向发展。”尽管山姆的规则是“统计规则,但这并不意味着肯定会发生一些事情。”但是,市场情绪的转折点是在经济衰退之前。

巴菲特领导将悲观的信号发送到市场。巴菲特指标(股市总市场价值/GDP的比率)反映了市场是否过热已飙升至180%以上,这表明市场被严重高估。

最新的季度报告表明,截至第二季度末,伯克希尔的苹果控股公司的第一季度的7.89亿股下降到约4亿股,下降了近50%。自7月以来,伯克希尔还减少了约9000万股美国银行的持股,总计约38亿美元。

琼斯分析师吉姆指出,巴菲特的“销售交易要比我们预期的要高得多”。考虑到巴菲特的销售有多强大,伯克希尔本季度只有3.45亿美元回购了3.45亿美元,这意味着亿万富翁认为整个市场太贵了。

“债务王”比尔·格罗斯(Bill Gross)也开始唱“熊”。格罗斯(Gross)在X平台上说:“现在,MLP(所有者有限合伙企业)公司股票,银行股票和金融股份中的公牛股很少。” “投资者不应该再谈论在底部购买,而应该专注于销售。”

英国剑桥大学皇后学院院长穆罕默德·埃利安( El Elian)表示:“现在,市场完全了解,即使美联储开始降低利率的周期可能为时已晚。”

2。美国股市接下来将如何转移?

释放就业数据后,美联储数据表明,在9月份,美联储将利率降低25bb和50bp的可能性分别为26%和74%,而先前的价值为78%和22%。

从主要资产的反应来看,美国10年的美国财政收益率急剧下降到4%以下,这是2月以来最低的。美元指数返回到103.223。黄金玫瑰首先,然后掉下来。在美元指数削弱的背景下,对美元的RMB汇率急剧上升。美国三大股票指数急剧下降,并具有明显的衰退交易特征。

在1995年,2001年,2007年和2019年作为审查选择了利率降低周期。这四个利率削减周期包括两个衰退风格的降低和两个预防率降低。前者伴随着经济的快速冷却或经济衰退,降低速度的速度快而大。后者是经济从过热到正常化,速度的速度缓慢或速度很小。

提出了一个简单的定义:它是指在中央银行削减利率的时间和幅度的期望和振幅的情况下进行各种资产交易。对于美国仅利率削减交易,有两个因素:第一个是指第一年削减。其次,它分为两个阶段,即交易利率降低的期望(设定为降低利率的前三个月,此期间降低利率降低的可能性迅速上升从低于50%至接近100%);实施了降低交易利率(时间范围设置为降低利率后6个月,在6个月后,市场可以大致了解美联储降低利率的节奏和振幅)。降低利率可能更倾向于事件驱动的短期交易。如果构建较长的时间间隔,则不可避免地会与基本交易混淆,并且受其他因素的影响越大。

发现,在整个预防利率削减中,美国股票可以“提高估值”,并将指数提高到交易利率降低的期望和降低利率下降;否则估值仍然稳定,分子方面的利润弹性支持指数的上升。在衰退式降低利率中,美国的股票处于两个阶段,这两者都“抢夺估值”。

至于美国股票市场,大型和小型市场之间不一定会因降低利率而高低。在预防利率降低交易期间,大型和小市场通常会上升,但不确定谁有更大的增长,并且与降低利率降低交易之前的相对趋势无关。在经济衰退风格的降低交易期间,大型和小型市场通常会下降,但不确定谁跌倒了,这与降低利率降低交易之前的相对趋势无关。

从美国股票行业的角度来看,利率敏感的行业具有较高的降低交易弹性,但是很难区分哪个较高或哪个较低。在削减预防利率的利率降低交易中,利率敏感行业的增长弹性更大,诸如核心消费品和公用事业等行业的收益较小,但是在利率敏感行业中没有明显的优势和劣势。在经济衰退风格的降低交易中,利率敏感的行业也下降了更多,诸如核心消费品和公用事业等行业下降较少,甚至可能违背趋势,但是在利率敏感行业内没有明显的优势和劣势。

美国财政部:无论是预防性还是衰退式降低利率,在降低利率降低交易的两个阶段,美国的长期财政利率都大幅下降。在衰退式降低利率中,短期利率下降速度更快,在实施降低利率后,美国的债券曲线更有可能更陡峭。在预防利率降低中,美国债券成熟度的差异不会发生太大变化。

美元指数:在削减预防率的情况下,美元在削减交易率阶段的波动较小,而在实施降低率后,美元在强烈波动。在衰退式降低利率中,美元在降低利率降低的预期阶段较弱;在实施削减利率后,美元的实力不确定,降低利率降低的时间点越接近衰退的早期阶段,由于避风付用的需求,美元可能会加强美元。

黄金:无论是预防利率降低还是衰退式降低利率,黄金基本上都是降低利率降低的两个阶段波动的强烈趋势。

铜:无论是预防利率降低还是削减衰退率,铜价的趋势在降低利率降低交易的两个阶段都不处置。

3。资金会流回中国股市吗?

根据高盛( Sachs)截至8月2日(星期五)的纪录数据,对冲基金通常连续第三周出售全球股票。其中,这些资金的销售规模超过了其他地区购买股票的股票。

据区域,高盛的数据显示,亚洲新兴市场是对冲基金购买净股票数量最多的地区。截至上周五,对冲基金对中国股票的购买是三周内首次获得净购买,而两个月内最大的净购买量表。

一些行业内部人士还说:“国际资金将在短期内返回香港股票,与以前相比,但短期资金将有所改善,主要是短期资金。您会看到,在人们对rmb的欣赏的背景下,FTSE中国长期3倍长期的ETF下降了,随着美国股票的股票,虽然是50个股票,但它是廉价的股票,尽管这是廉价的股票,但它是廉价的股票,这是吉恩·吉恩的股票。资本仍然倾向于相信日本市场比中国市场更确定。”

从国库券的表现可以看出国内资金的态度。在过去的十年中,国库券债券继续达到新高点,在某种程度上,这表明市场上现有的资金仍然对随后的股票市场业绩不乐观,并且没有吸引在底部购买的钱。

根据一些外国投资银行的最新观点,国际长期资金主要考虑几个因素。首先,房地产提出的通缩问题尚未有效缓解;其次,在美国大选结束之前,尚不清楚对大国之间对未来比赛的期望。

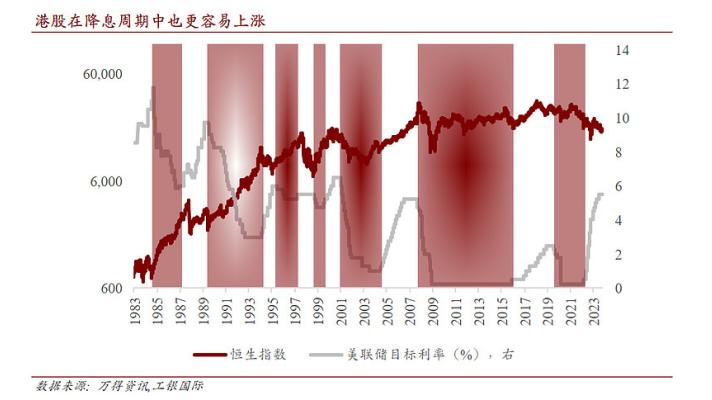

4。香港股票在美联储的降低降低周期中的表现如何?

根据ICBC 的统计数据,在自1983年以来的先前降低率降低期间,Hang Seng指数增长了22.0%,累计增加了264.2%。平均增加和累积增加都高于利率上升周期。

但是,从最近的降低利率降低周期来看,香港股票的增加显示出显着下降,这表明流动性缓解香港股票的刺激作用正在下降。

通过分解股票价格的变化,我们可以看到在降低利率降低期间香港股票上升的主要推动力,从利润增长到估值的变化变化。

从自1993年以来的先前降低率降低来看,Hang Seng Index的市盈率平均增长了20.9%,累计扩大为125.3%。在先前的降低利率降低期间,Hang Seng指数的平均利润增长率为12.8%,累计增长为77.0%。

可以看出,香港股票市场的利润也可以在降低利率期间维持增长,但是增加的增长不如估值的扩大那么高,也不如利率上涨期间的利润增长那么高。

总体而言,在削减利率阶段,香港的股票估值和利润都可以保持其上升,估值的扩大已成为香港股票上升的主要驱动力。

国际卫队国际国际国际贸易委员会表示,香港股票指数对降低利率的反应相对较高的原因是,香港股票位于离岸美元市场中,并且估值对美元流动性的变化更为敏感。此外,香港股票专注于金融行业的属性,这也使香港股票利润对利率的变化反应比美国股票更大。

当然,降低利率的触发因素和时机可能会对投资回报产生重大影响。因此,在降低利率之前的方案分析也至关重要。其中,在软着陆下,香港股市不会上升。

ICBC 强调,香港股票市场的三年调整与以前降低利率的主要矛盾不同。看来它主要不是全球流动性,而是中国的国内经济基本面。也就是说,分子方面受到国内经济基本面的影响。如果仅仅降低了全球利率,那么香港股市的积极反馈可能并不明显。但是,除了一系列中期和长期的结构转型挑战外,中国经济的很大一部分也来自周期性因素。因此,中国和世界不能彼此分开。一旦世界进入降低利率的循环,对中国经济的短期压力也将大大下降。

5。香港股票的哪些行业将从降低利率降低周期中受益更多?

ICBC 还研究了自2000年以来美联储的利率增长周期结束时,香港股票的各个行业的业绩和削减第一级的绩效,并发现,每日消费和医疗保健的两个主要消费行业以及三个高明工业的能源,融资和房地产的三个高点工业都在几乎每个市场中都具有最高的回报。

其中,在2018/12到2019/7年期间,国内经济中的前三名行业恢复了较弱,增长分别为24.5%/12.0%/3.5%。

除极端事件外,本周将是香港股票市场的流域:看看它是否会继续削弱外围或稳定后开始反弹。

当然,为了加强趋势,它还需要支持政策,资金和各种数据。那么目前可以将香港股票集中在哪些方向上?

(i)医学

从历史经验来看,根据当前的市场状况,我们可以专注于药物品种。

药品分为两个方向:大型制药公司和CXO。

在大型制药公司(例如, ,等)方面,当前的估值非常便宜,并且制药行业的反腐败已经进入了流通领域,并且药物公司的风险基本上已经完全曝光并预计将被触及和降临和折叠。

CXO,最大的逻辑是降低并反弹。上周五,它在市场上表现出色。 Wuxi , 和 表现良好,但反弹可能会导致更多的曲折。

全球投资和融资的同比数据已大大提高。许多CXO公司在交易所中提到“客户查询和签署订单的趋势已经恢复”。同时,上海昨天发布的“全链创新药物支持政策”将继续促进对创新药物产业链的需求的恢复,并且相关公司的绩效预计将在季度到季度提高。

中国商人制药已经整理了半年度报告和CXO行业的预览,如下所示:

Wuxi :订单端显示优势和弹性;在表演端,不包括新的皇冠商业项目收入约0.7%; Q2单季度收入同比6.5%,并且调整后的非IFR归因于父母Yoy-10.6%。在订单结束时,除了特定的商业项目外,上半年的订单中的订单为33.2%。

:24Q2的收入每月每月增加,同比增长。在表现方面,根据中位预测,收入增加了8.0%的月份,可归因于股东的净利润增加了277%的月份,股东可归因于股东的非发行率增加了48%的月份,并调整了48%的非IFR,并增加了4.8%的月份月份;在签署结束时,与2023年同期相比,客户查询和访问反弹,而新订单同比增长15%。

凯利·杨( Ying):在表现方面,收入同比下降,并在排除大订单的影响后略有增长。从利润方面来说,多种因素的影响仍然存在压力。在新的签署方面,新的签署订单同比增长20%以上,并且每月24q2个月份的增长幅度显着增加。

:收入和利润均同比下降;但是,值得注意的是,第二季度可归因于父母同比增长190%-240%,而非经营的父母的增长同比增长156%-209%。

(ii)国有企业的改革

国有企业改革和药品品种具有一个共同的属性:防御 +一定程度的犯罪。

国有企业改革的逻辑非常明确,即振兴资产并提高收益率。有两个特定的方向:

首先,重组。当上周三的崛起时,经纪人导致崛起的原因部分是由于融合的谣言引起了短期资金的关注。

第二个是振兴资产。典型的方向就像“统一的大型市场”,尤其是最近受到高度关注的铁路业务。

作为世界工厂,中国的铁路货运失误仅占社会货物总货运的9.2%,远远少于美国的36%。基础架构不足只是原因之一,而操作能力较弱是更重要的原因。第19 CPC中央委员会第三次全体会议决定的改革指导是:建造货运铁路,以市场为导向,降低整个社会的铁路货运成本并增加铁路部门的利润。铁路基础设施,铁路运输服务企业,大型商品和物流企业有望受益。 CRRC,,Times 和香港股票的其他公司可能有机会进行。

这篇文章来自西都金融应用